Dans l’assurance, un CRM n’est pas seulement un logiciel de suivi commercial. C’est souvent la pièce qui relie la prospection, la gestion des contrats, les relances d’échéance et le traitement des sinistres dans une seule logique de relation client. En France, il faut en plus lever une ambiguïté fréquente, car le sigle CRM désigne aussi le coefficient de réduction-majoration en auto. Ici, je parle du CRM comme outil de gestion de la relation client, avec ce qu’il change concrètement pour le marketing, le service et la fidélisation.

Les points essentiels à retenir

- Dans le secteur assurantiel, un CRM sert à centraliser les données client, les contrats, les échanges et les échéances.

- En France, le sigle CRM peut aussi renvoyer au coefficient de réduction-majoration de l’assurance auto, ce qui crée une confusion fréquente.

- Un bon CRM aide à automatiser les relances, à personnaliser les campagnes et à sécuriser le suivi des sinistres.

- La valeur réelle vient moins du logiciel lui-même que de la qualité des processus et des données qu’on y met.

- Une solution spécialisée assurance devient vite plus pertinente qu’un CRM généraliste dès que le portefeuille se complexifie.

Ce que désigne vraiment le CRM en assurance

Quand je parle de CRM en assurance, je parle d’un Customer Relationship Management pensé pour gérer tout ce qui touche au parcours client : prospection, souscription, renouvellement, sinistre, réclamation, documentation et suivi commercial. Le principe est simple, mais décisif : au lieu de disperser les informations entre plusieurs fichiers, boîtes mail et outils, on les rassemble dans un même espace exploitable par les équipes.

Cette centralisation change beaucoup de choses. Un conseiller voit immédiatement l’historique d’un assuré, les contrats en cours, les pièces déjà reçues, les échanges passés et les prochaines actions à mener. Dans une agence ou chez un courtier, cela évite les re-saisies, les oublis et les réponses incohérentes. Pour moi, c’est là que le CRM cesse d’être un simple outil administratif et devient un vrai support de service.

Il faut aussi éviter une confusion de vocabulaire très française. En assurance auto, le CRM peut désigner le coefficient de réduction-majoration, c’est-à-dire le fameux bonus-malus. Service Public rappelle d’ailleurs que ce coefficient varie selon les sinistres responsables et qu’il est appliqué à la prime annuelle. Dans cet article, je traite bien du CRM comme logiciel de relation client, pas du coefficient auto.

Cette précision faite, on peut regarder ce que cet outil change vraiment dans la qualité de service et la fidélisation.

Pourquoi la relation client en dépend autant

L’assurance est un secteur où la relation client ne se joue pas seulement au moment de la vente. Elle se construit dans la durée, souvent dans des moments sensibles : demande de devis, changement de véhicule, déménagement, renouvellement de contrat ou déclaration d’un sinistre. À chacun de ces moments, le client attend une réponse rapide, claire et cohérente.

Un bon CRM réduit les frictions les plus visibles. Le client n’a pas à répéter trois fois les mêmes informations. Le conseiller ne dépend pas de la mémoire d’un collègue parti en congé. Et le service client retrouve en quelques secondes le contexte d’un dossier. Dans un univers où la confiance pèse lourd, cette continuité fait une vraie différence.Je vois souvent trois attentes revenir dans les équipes que j’accompagne :

- obtenir une réponse fiable sans délai inutile ;

- retrouver l’historique complet d’un dossier sans chercher dans plusieurs outils ;

- adapter le discours au profil du client, sans perdre la cohérence globale de la marque.

Autrement dit, le CRM sert autant la qualité de traitement que la perception de sérieux. Et cette base relationnelle nourrit directement le marketing.

Comment il alimente les campagnes marketing

Dans l’assurance, le marketing performant n’a rien à voir avec l’envoi massif de messages génériques. Ce qui fonctionne, c’est la capacité à cibler le bon contact au bon moment. Un CRM bien paramétré permet justement de repérer les situations utiles : client arrivant à échéance, prospect qui n’a pas donné suite, assuré multi-contrats, ou dossier récemment clôturé qui ouvre une opportunité de suivi.

Je pense ici à des usages très concrets : relancer un devis resté sans réponse, proposer une couverture complémentaire à un client déjà satisfait, déclencher une campagne de fidélisation avant le renouvellement, ou relancer un prospect après un premier contact sur le site. Dans ce cadre, le CRM sert de moteur de segmentation, c’est-à-dire de découpage de la base selon des critères utiles à l’action.

Il permet aussi de mettre en place du lead scoring, autrement dit une notation des contacts selon leur niveau d’intérêt ou de maturité. Ce n’est pas magique, mais bien réglé, cela évite de traiter de la même manière un simple visiteur et un prospect prêt à signer. Je préfère d’ailleurs peu de campagnes, mais bien ciblées, plutôt qu’un flux continu de messages qui fatigue tout le monde.

Dans une logique marketing, le CRM n’est donc pas seulement un outil de suivi. C’est ce qui permet de transformer une base de contacts en actions pertinentes. Et pour que ces actions soient fiables, encore faut-il que les fonctions de base soient solides.

Les fonctions qui font la différence au quotidien

Tous les CRM se présentent comme complets, mais en assurance, certaines fonctions comptent beaucoup plus que d’autres. Je regarde toujours les mêmes points, parce qu’ils conditionnent l’usage réel après la phase de démonstration.

Centraliser les données utiles

Le CRM doit réunir les informations client, les contrats, les pièces jointes, les notes internes, les échéances et les interactions multicanales. Sans cette base, l’équipe continue à travailler en silos. Avec elle, chacun parle à partir du même dossier.

Automatiser les relances et les tâches

Les rappels d’échéance, les suivis de devis, les relances de pièces manquantes et les notifications internes doivent pouvoir être automatisés. C’est ce qui fait gagner du temps et réduit les oublis. L’automatisation utile n’est pas spectaculaire, mais elle change la discipline quotidienne.

Tracer les échanges et sécuriser le suivi

En assurance, l’historique compte. Qui a appelé ? Quand le mail est-il parti ? Quel document a été transmis ? Cette traçabilité protège l’organisation et aide à reprendre un dossier sans perte de contexte. Elle devient encore plus importante dès qu’il y a plusieurs interlocuteurs sur un même compte.

Lire aussi : Prévision marketing - Anticipez la demande, boostez le ROI

Mesurer ce qui compte vraiment

Un tableau de bord utile doit suivre quelques indicateurs concrets : taux de conversion des devis, taux de renouvellement, délai de réponse, volume d’opportunités ouvertes et part de clients multi-contrats. Si le CRM ne permet pas de lire ces signaux, il reste un simple coffre-fort de données.

Quand ces fonctions sont bien reliées entre elles, le CRM devient un outil d’exécution. C’est ce qui se voit le mieux dans un cas d’usage concret.

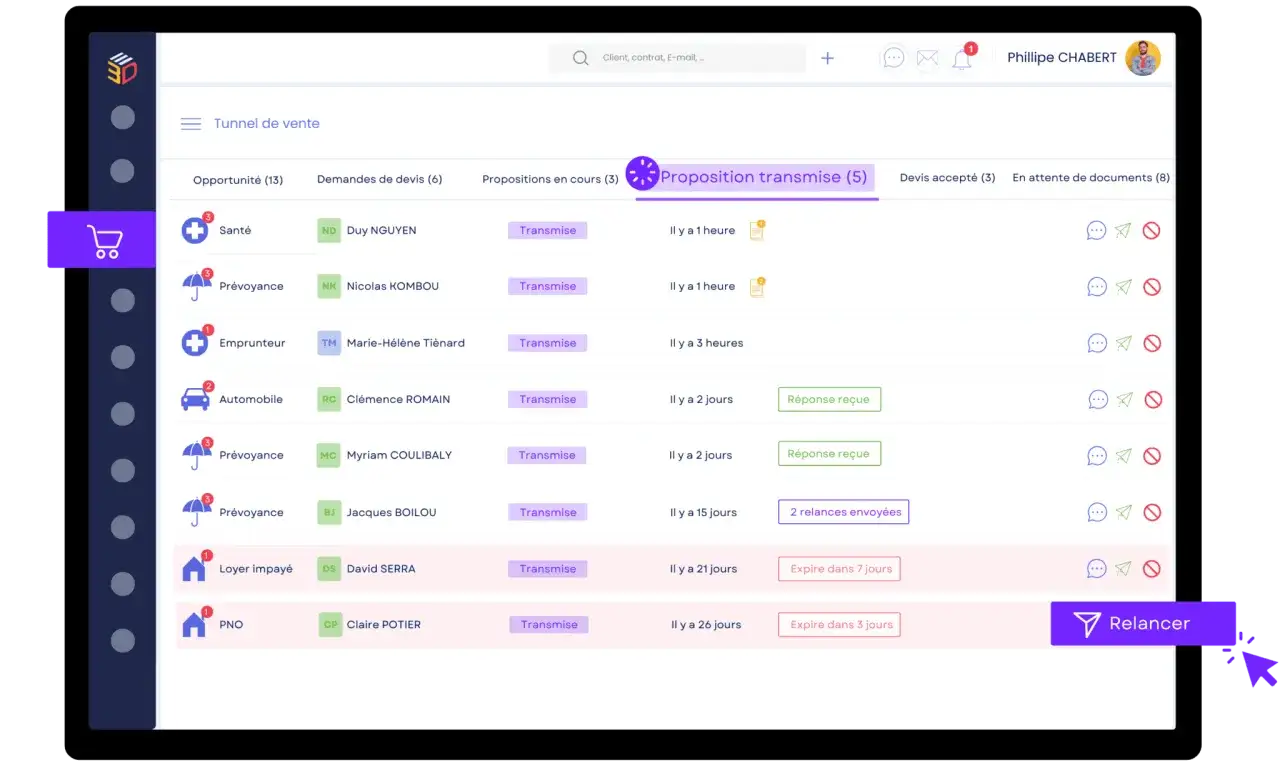

À quoi ressemble un CRM bien exploité sur le terrain

Je prends souvent un exemple simple : un prospect remplit un formulaire pour une assurance habitation. Le CRM crée la fiche, attribue le contact au bon conseiller et déclenche une première action de suivi. Si le devis n’est pas signé tout de suite, une relance est programmée. Si le client répond, l’échange s’inscrit dans l’historique et le dossier avance sans rupture.

- Le prospect entre dans le pipeline et reçoit une première qualification.

- Le conseiller voit immédiatement le contexte et prépare une offre cohérente.

- Une tâche de relance est posée automatiquement si aucun retour n’arrive.

- Une fois le contrat signé, les documents et les échéances sont attachés au dossier.

- En cas de sinistre, l’historique évite de repartir de zéro et réduit les allers-retours inutiles.

- Avant le renouvellement, une alerte permet de reprendre contact au bon moment.

Ce scénario paraît simple, mais c’est précisément cette simplicité d’usage qui crée de la fluidité côté client. Quand le CRM est bien configuré, l’équipe ne perd plus de temps à retrouver l’information, et le client ressent immédiatement une meilleure continuité de service. Reste une question importante : faut-il une solution généraliste ou un outil pensé pour l’assurance ?

CRM généraliste ou solution spécialisée assurance

Tout dépend du niveau de complexité de l’activité. Pour une petite structure avec peu de produits, peu d’étapes métier et un suivi commercial assez simple, un CRM généraliste peut suffire. Dès qu’on gère plusieurs gammes d’assurance, des renouvellements récurrents, des sinistres, des pièces justificatives et plusieurs profils d’utilisateurs, une solution spécialisée devient souvent plus rationnelle.

| Critère | CRM généraliste | CRM spécialisé assurance |

|---|---|---|

| Déploiement | Rapide, standard | Plus cadré, plus métier |

| Gestion des contrats et échéances | Possible, mais souvent à adapter | Souvent prévue dès la conception |

| Gestion des sinistres | Souvent limitée | Plus naturelle et plus structurée |

| Intégrations métier | À construire avec des connecteurs | Souvent plus proche des besoins du secteur |

| Coût initial | Souvent plus accessible | Souvent plus élevé au départ |

| Valeur à moyen terme | Bonne si le besoin reste simple | Meilleure quand le portefeuille grossit |

Je conseille de ne pas choisir seulement sur le prix ou sur la beauté de l’interface. Ce qui compte, c’est l’écart entre le besoin réel et la façon dont l’outil le couvre. Une agence qui fait surtout de l’acquisition et du suivi simple n’a pas les mêmes attentes qu’un courtier qui gère des flux plus complexes, des renouvellements et des sinistres. Une fois ce choix posé, il reste à éviter les erreurs classiques qui sabotent l’adoption.

Les erreurs qui font perdre du temps et de la confiance

Le problème n’est presque jamais “le CRM ne marche pas”. Le problème, c’est plutôt qu’il est mal cadré, trop chargé ou mal adopté. Dans l’assurance, ces erreurs ont un coût direct, parce qu’elles touchent à la qualité du suivi et à la perception de fiabilité.

- Saisir trop peu de données : sans données utiles, impossible d’automatiser correctement ou de segmenter avec finesse.

- Surcharger les fiches : trop d’informations tue l’usage quotidien et ralentit les équipes.

- Confondre outil et méthode : un CRM ne corrige pas un mauvais processus, il le rend seulement plus visible.

- Négliger les droits d’accès : en assurance, certains dossiers exigent une vraie granularité des permissions.

- Oublier la formation : si les équipes ne comprennent pas le système, elles reviennent vite aux tableurs et aux mails.

- Choisir sur une démonstration trop lisse : il faut tester les vrais cas, pas seulement les écrans de présentation.

Je le vois souvent : la réussite tient moins à la sophistication du logiciel qu’à la discipline d’utilisation. C’est pour cela que je préfère toujours un test concret avant de valider une solution.

Ce qu’il faut tester avant de signer

Avant de choisir, je recommande un test simple sur 10 dossiers réels : quelques prospects, deux renouvellements, un sinistre, une relance de document et une opportunité de multi-équipement. Ce petit échantillon révèle très vite si le CRM est vraiment adapté à votre manière de travailler.

- Le conseiller retrouve-t-il le dossier complet en quelques secondes ?

- Les tâches et rappels se créent-ils sans bricolage ?

- Les champs métier importants sont-ils simples à utiliser, ou faut-il tout contourner ?

- Les intégrations avec l’e-mail, le formulaire web et le stockage documentaire fonctionnent-elles proprement ?

- Les rapports donnent-ils une vision claire de l’activité commerciale et du renouvellement ?

Si la réponse est oui sur ces points, vous tenez probablement une base saine. Sinon, le risque est d’acheter un outil brillant en apparence, mais trop lourd dans la vraie vie. Dans l’assurance, je privilégie toujours une solution qui simplifie le quotidien, sécurise les données et aide à mieux servir le client avant même de promettre davantage de ventes.